ऋणदाता मॉर्गेज बीमा (LMI)।

लेंडर्स मॉर्गेज इंश्योरेंस (LMI) की मदद से संपत्ति के मालिक बनने के लक्ष्यों में तेज़ी लाएँ।

लेंडर्स मॉर्गेज इंश्योरेंस (LMI) की मदद से संपत्ति के मालिक बनने के लक्ष्यों में तेज़ी लाएँ।

- Home

- About LMI-New-Hindi

LMI क्या है?

ऋणदाताओं का मोर्गेज बीमा (LMI) एक बीमा पॉलिसी है जिसे कोई ऋणदाता अपने आप को इस जोखिम से बचाने के लिए लेता है कि घर खरीदने वाला या निवेशक अपने ऋण भुगतान में डिफॉल्ट कर सकता (नहीं चुकाता) है और ऋणदाता पूरी बकाया ऋण राशि वसूलने में असमर्थ है।

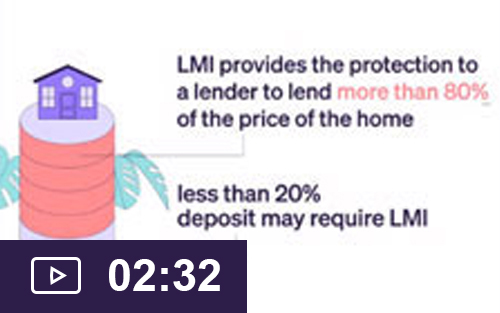

LMI उन लोगों के लिए ऋण को अधिक सुलभ बनाता है जो 20% से कम डिपॉज़िट राशि के साथ घर या निवेश संपत्ति खरीदना चाहते हैं।

LMI घर खरीदने वाले को कैसे लाभ पहुँचाता है?

LMI घर खरीदने वालों को बिना 20% डिपॉज़िट राशि के भी घर या निवेश संपत्ति खरीदने में सक्षम बनाता है, जबकि आमतौर पर अधिकांश ऋणदाता 20% डिपॉज़िट की माँग करते हैं।

यह इन बातों में घर खरीददारों की मदद करता है:

20% से कम डिपॉज़िट राशि के साथ अभी खरीदने में।

संपत्ति में इक्विटी बनाना शुरू करने में।

वित्तीय भलाई और सुरक्षा को मज़बूत करने में

केस स्टडी: निवेश के लिए LMI का उपयोग करना

एक निवेशक $600,000 मूल्य की संपत्ति खरीदना चाहता है और उसके पास $60,000 की बचत है (10% डिपॉज़िट राशि)।

आमतौर पर, एक ऋणदाता 20% डिपॉज़िट (जमा राशि) ($120,000) के साथ-साथ अतिरिक्त अपफ्रंट लागतों की माँग करेगा।

अपने मॉर्गेज ब्रोकर के मार्गदर्शन में, निवेशक LMI का उपयोग करके 10% डिपॉज़िट राशि के साथ संपत्ति खरीदने में सक्षम था।

LMI शुल्क को ऋण में जोड़ा गया (पूंजीकृत), जिससे कुल ऋण राशि और ऋण पुनर्भुगतान की राशि बढ़ गई।

20% डिपॉज़िट राशि बचाने के लिए इंतज़ार करने के बजाय LMI के साथ जल्दी खरीद कर, निवेशक संपत्ति बाज़ार में प्रवेश करने और इक्विटी बनाना शुरू करने में सक्षम था।

यह उदाहरण केवल समझाने के लिए है। LMI ऋणदाता की सुरक्षा करता है और LMI शुल्क को पूंजीकृत करने से कुल ऋण और देय ब्याज बढ़ जाता है। परिणाम अलग-अलग होंगे और संपत्ति के मूल्य गिर सकते हैं। पूँजी वृद्धि की गारंटी नहीं है।

LMI कितना है?

LMI शुल्क आमतौर पर ऋण राशि के 1% से 2% के बीच होता है, जो डिपॉज़िट राशि और घर खरीदार द्वारा उधार ली गई राशि पर निर्भर करता है।

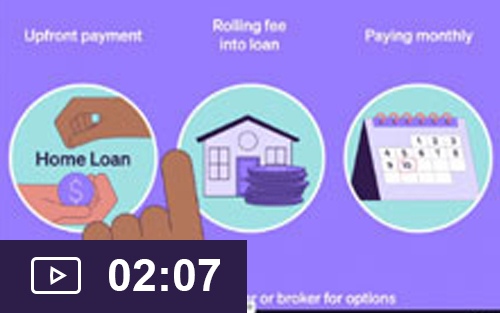

LMI भुगतान विकल्प:

- अपफ्रंट भुगतान: LMI शुल्क का ऋण सेटलमेंट के समय एकमुश्त लागत के रूप में अपफ्रंट भुगतान किया जा सकता है।

- ऋण में पूंजीकृत: ऋण में पूंजीकृत: अग्रिम लागतों को कम करने के लिए, LMI शुल्क को ऋण राशि में जोड़ा जा सकता है और समय के साथ भुगतान किया जा सकता है।

हेलिया विशेष पेशकश।

परिवार सहायता।

जब ऋण सेटलमेंट के समय परिवार के सदस्य द्वारा अग्रिम भुगतान किया जाता है, तो एक घर खरीदार अपने एलएमआई शुल्क में 15% की छूट पाने के लिए पात्र हो सकता है।

घर खरीदने वालों को हेलिया की फैमिली असिस्टेंस सुविधा के बारे में अपने ऋणदाता या मॉर्गेज ब्रोकर से बात करनी चाहिए।

Home ownership made simple with LMI.

LMI Lets Me In

Find out how more home buyers are using LMI to enter the property market sooner and achieve their home ownership goals.

LMI Lets Me In

Find out how more home buyers are using LMI to enter the property market sooner and achieve their home ownership goals.

Start your home story with LMI.

Discover how LMI helped Mitch and Amelia break free from the rental cycle and purchase their first home with a 10% deposit.

Better, sooner, brighter.

Explore how LMI helped a couple buy a bigger, better property.

What is LMI?

Understand the cost, who it protects and how it can help home buyers purchase a home sooner.

Get home sooner

Struggling to save a 20% deposit? Enter the market sooner with LMI.

LMI Lets Me Invest

Find out how more investors and rentvestors are leveraging LMI to enter the property market now and start building equity sooner.

अक्सर पूछे जाने वाले प्रश्न (FAQs)

LMI पात्र घर खरीदारों को 20% से कम डिपॉज़िट राशि के साथ संपत्ति बाज़ार में जल्दी प्रवेश करने में मदद करता है, जिसमें पहली बार घर खरीदने वाले, निवेशक, रेंटवेस्टर, अपग्रेड करने वाले और रीफ़ाइनेंसर शामिल हैं।

ऋणदाता LMI इस उद्देश्य से लेता है कि यदि घर खरीदार अपने ऋण का भुगतान न कर सके और संपत्ति की बिक्री से पूरी बकाया राशि (जिसमें ऋण और बिक्री लागतें शामिल हैं) की वसूली न हो सके, तो ऋणदाता संरक्षित रहे। कोई भी शेष राशि शॉर्टफॉल (shortfall) कहलाती है।

LMI ऋणदाता के जोखिम को कम करके, घर खरीदारों को 20% से कम डिपॉज़िट राशि के साथ संपत्ति खरीदने में मदद करता है।

LMI को पारंपरिक रूप से एक अतिरिक्त लागत के रूप में देखा गया है जिसे टाला जाना चाहिए। हालाँकि इससे घर के ऋण की लागत में वृद्धि होती है, लेकिन अनेक घर खरीदार इसका उपयोग जल्दी संपत्ति खरीदने के एक तरीके के रूप में कर रहे हैं, बजाय इसके कि वे वर्षों तक ज्यादा बड़ी डिपॉज़िट राशि बचाने के लिए इंतज़ार करें।

यदि घर खरीदार अपने ऋण को पहले दो वर्षों के भीतर चुका देता है, तो वह भुगतान किए गए LMI शुल्क का आंशिक हिस्सा वापस पाने के लिए पात्र हो सकता है।

| पॉलिसी की समयावधि | रिफ़ंड प्रतिशत |

|---|---|

| एक वर्ष से कम | 40% |

| 1-2 वर्ष | 20% |

रिफ़ंड पात्रता और राशि पॉलिसी के अनुसार अलग-अलग होती है।

Home loan variations

A home loan variation is when a home buyer refinances or varies their home loan with their existing lender.

If the home buyer increases the loan amount only (known as an Additional Advance or Top Up), a new LMI fee is payable. A credit for the LMI fee the lender charged at the commencement of the original loan will apply and the home buyer will need to pay the difference or minimum amount.

If the variation relates to other changes such as replacing the property that is used as security for the home loan, then a limited refund may be payable to the home buyer. The lender will be able to advise if refund options are available.

Financial hardship

If a home buyer is experiencing financial hardship, they should contact their lender early. Solutions are available to help them stay in their home while they navigate a difficult situation.